|

Стандартные бухгалтерские отчеты — один из главных рабочих инструментов бухгалтера в учетной программе. Документы показывают, что было введено в систему, а отчеты показывают, как эти документы повлияли на учет: какие сформировались проводки, какие остатки появились на счетах, какие обороты прошли за период, где возникли долги, авансы, ошибки или непонятные суммы. Для бухгалтера важно не просто внести счет, акт, накладную, банковскую выписку или зарплатный документ. Нужно проверить, правильно ли эти документы отразились в бухгалтерском и налоговом учете. Именно для этого используются оборотно-сальдовая ведомость, анализ счета, карточка счета, анализ субконто, главная книга, отчет по проводкам и другие стандартные отчеты. BAS Бухгалтерія дает бухгалтеру набор стандартных отчетов, которые помогают контролировать учет не в последний день перед отчетностью, а в течение всего месяца. Если бухгалтер регулярно смотрит ОСВ, карточку счета, анализ счета и расшифровки по субконто, ошибки находятся быстрее, а закрытие периода проходит спокойнее. Почему стандартные отчеты важны для бухгалтераВ бухгалтерском учете важно видеть не только первичные документы, но и результат их проведения. Документ может выглядеть правильно, но при этом сформировать неожиданную проводку, попасть не на тот счет, закрыть не тот аванс или дать неправильный остаток по контрагенту. Стандартные отчеты нужны, чтобы проверить:

Без стандартных отчетов бухгалтер фактически работает “вслепую”: документы введены, но непонятно, правильно ли они повлияли на учет. Поэтому стандартные отчеты BAS Бухгалтерія нужно использовать не эпизодически, а как регулярный инструмент контроля. Какие стандартные отчеты есть в BAS БухгалтеріяВ BAS Бухгалтерія бухгалтер может использовать стандартные отчеты для проверки остатков, оборотов, счетов, субконто и проводок. Чаще всего в работе используются:

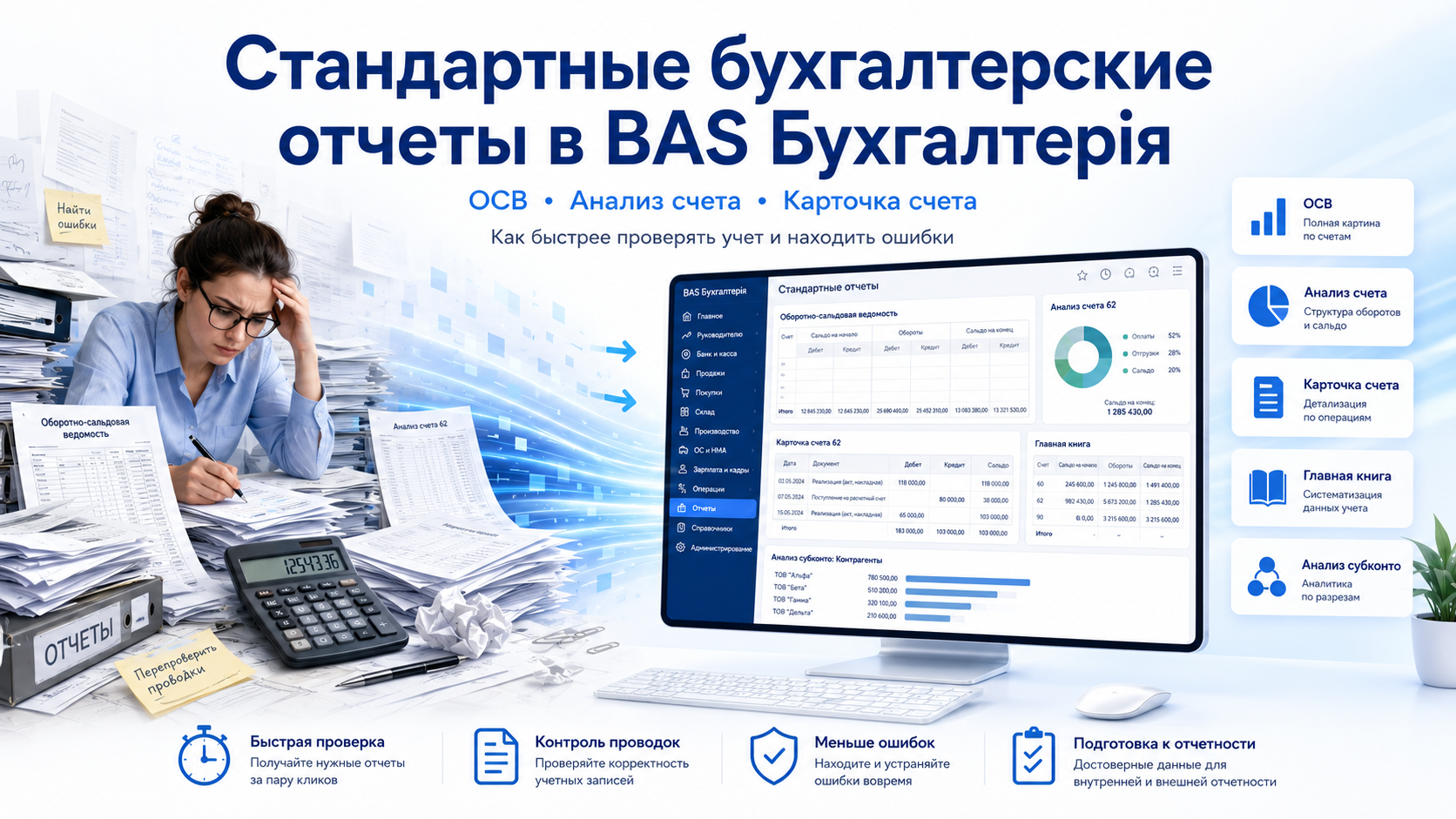

Каждый из этих отчетов отвечает на свой вопрос. ОСВ показывает общую картину по счетам. Анализ счета помогает понять корреспонденцию счетов. Карточка счета показывает детализацию операций. Анализ субконто дает контроль по контрагентам, договорам, номенклатуре или другой аналитике. Главная книга нужна для итогового контроля бухгалтерских данных. Оборотно-сальдовая ведомость BAS БухгалтеріяОборотно-сальдовая ведомость, или ОСВ, — базовый отчет для бухгалтера. Он показывает остатки на начало периода, обороты за период и остатки на конец периода по счетам бухгалтерского учета. С помощью ОСВ бухгалтер проверяет:

Например, если на счете расчетов с контрагентами висит непонятный остаток, бухгалтер видит это в ОСВ и переходит к детализации. Если на счете авансов есть сумма, которая должна была закрыться документом реализации или приобретения, это тоже видно через оборотно-сальдовую ведомость. Именно поэтому запрос “оборотно-сальдовая ведомость BAS Бухгалтерія” очень практический. Его ищут не для общего знакомства с программой, а когда нужно реально проверить учет. Что можно увидеть в ОСВОСВ дает бухгалтеру общую картину. Она не всегда сразу показывает причину ошибки, но хорошо показывает место, где нужно проверять глубже. В ОСВ можно увидеть:

Например, если на конец месяца остался счет, который должен быть нулевым, это сигнал для проверки. Если по счету есть оборот, которого не ожидали, нужно перейти в карточку счета или анализ счета и посмотреть, какие документы сформировали эту сумму. Оборотно-сальдовая ведомость по счетуОборотно-сальдовая ведомость по счету — более детальный отчет, чем общая ОСВ. Если общая ОСВ показывает картину по всем счетам, то ОСВ по счету помогает глубже проверить конкретный счет. Этот отчет полезен, когда бухгалтер хочет понять:

Например, если в общей ОСВ по счету расчетов с покупателями есть остаток, бухгалтер открывает ОСВ по счету и детализирует его по контрагентам, договорам или документам. Так можно быстро увидеть, кто именно сформировал сумму и есть ли там ошибка. Анализ счета BAS БухгалтеріяАнализ счета — это отчет, который помогает понять, с какими счетами корреспондировал выбранный счет. То есть бухгалтер видит не просто оборот, а логику проводок: откуда пришла сумма и куда она ушла. BAS Бухгалтерія для бухгалтера полезна именно тем, что позволяет не только вводить документы, но и анализировать результат их проведения. Анализ счета помогает проверить:

Например, если бухгалтер проверяет счет расходов, анализ счета покажет, с каких счетов пришли суммы и как они были отражены. Если счет корреспондирует с неожиданным счетом, это сигнал проверить документ или настройки. Когда использовать анализ счетаАнализ счета особенно полезен не в начале проверки, а после того, как бухгалтер уже увидел подозрительную сумму в ОСВ. Типовые ситуации:

Анализ счета помогает перейти от общего вопроса “почему есть такая сумма?” к более конкретному вопросу: “какие счета и проводки сформировали эту сумму?”. Карточка счета BASКарточка счета — один из самых удобных отчетов для поиска конкретной ошибки. Если ОСВ показывает итоги, а анализ счета показывает корреспонденцию, то карточка счета позволяет увидеть движения по счету в виде последовательности операций. В карточке счета бухгалтер может увидеть:

Это очень практический отчет. Если бухгалтер видит неправильный остаток, он может пройти по карточке счета и найти документ, после которого остаток стал неправильным. Часто именно карточка счета помогает быстрее найти ошибку в дате, документе, счете учета или аналитике. Какие ошибки помогает найти карточка счетаКарточка счета полезна для точечной проверки. Она помогает найти не просто “где проблема”, а конкретную операцию. Через карточку счета можно найти:

Например, если по контрагенту есть долг, которого бухгалтер не ожидал, карточка счета позволяет увидеть все операции в хронологии: счет, акт, накладную, оплату, аванс, корректировку. Так легче понять, где именно возникло расхождение. Анализ субконто BASАнализ субконто нужен тогда, когда бухгалтеру важно проверить учет не только по счету, но и по аналитике. В бухгалтерском учете субконто может быть контрагентом, договором, номенклатурой, складом, сотрудником, основным средством или другой аналитикой в зависимости от счета. Анализ субконто помогает проверить:

Например, если нужно проверить взаиморасчеты с конкретным контрагентом, анализ субконто может быть удобнее, чем общая ОСВ. Он позволяет увидеть аналитическую картину: какие документы, договоры или операции сформировали остаток. Карточка субконтоКарточка субконто детализирует движения по конкретному аналитическому объекту. Если анализ субконто показывает итоги, то карточка субконто позволяет увидеть хронологию операций. Она полезна, когда нужно проверить:

Для бухгалтера это важно, потому что многие ошибки возникают не на уровне счета, а на уровне аналитики. Например, сумма может быть отражена на правильном счете, но с неправильным договором или контрагентом. В общей ОСВ это может быть незаметно, а через карточку субконто ошибку найти легче. Главная книга BAS БухгалтеріяГлавная книга — итоговый бухгалтерский отчет, который используется для контроля учетных данных по счетам. Она помогает увидеть обороты и остатки по счетам в системном виде и применяется для общей проверки бухгалтерской картины. Главная книга полезна, когда нужно:

В ежедневной работе бухгалтер чаще пользуется ОСВ, анализом счета и карточкой счета. Но главная книга важна для итогового контроля, особенно перед завершением периода и формированием регламентированной отчетности. Отчет по проводкам и сводные проводкиОтчет по проводкам нужен, когда бухгалтер хочет проверить конкретные бухгалтерские записи. Он позволяет увидеть проводки за период, по счетам, документам или другим параметрам. Такой отчет полезен, если нужно:

Сводные проводки дают более агрегированную картину. Они могут быть полезны главному бухгалтеру или специалисту, который проверяет общую логику учета. Как бухгалтер проверяет учет через стандартные отчетыПрактическая проверка учета обычно идет от общего к конкретному. Сначала бухгалтер формирует ОСВ и смотрит общую картину: остатки, обороты, счета, незакрытые суммы. Затем переходит к ОСВ по счету, чтобы детализировать подозрительный счет. После этого открывает анализ счета, чтобы проверить корреспонденцию. Если нужно найти конкретную операцию, используется карточка счета или карточка субконто. Типовая логика проверки:

Такой порядок помогает не искать ошибки хаотично, а двигаться от итоговой цифры к конкретному документу. Какие ошибки можно найти через стандартные отчетыСтандартные отчеты помогают найти много типовых ошибок, которые влияют на учет и отчетность. Чаще всего через отчеты находят:

Именно поэтому BAS Бухгалтерія для отчетности важна не только как инструмент формирования деклараций. Она нужна для предварительного контроля учета, без которого отчетность может быть некорректной. Проверка взаиморасчетов через отчетыОдин из самых важных участков — расчеты с контрагентами. Здесь часто возникают авансы, долги, частичные оплаты, переплаты, незакрытые документы и ошибки в договорах. Для проверки взаиморасчетов бухгалтер может использовать:

Эти отчеты помогают ответить на практические вопросы:

Если взаиморасчеты не проверять регулярно, ошибки накапливаются и переходят из периода в период. Проверка НДС через стандартные отчетыНДС — один из самых чувствительных участков бухгалтерского учета. Стандартные отчеты помогают контролировать счета, связанные с налоговым кредитом, налоговыми обязательствами, авансами, продажами и приобретениями. Перед отчетностью бухгалтеру важно проверить:

Через ОСВ, анализ счета и карточку счета можно увидеть суммы, которые вызывают вопросы, а затем перейти к конкретным документам. Это помогает уменьшить риск ошибок в декларации по НДС. Проверка зарплаты через отчетыЗарплата влияет на расходы, обязательства перед сотрудниками, налоги и финансовый результат. Поэтому перед закрытием месяца бухгалтер должен проверить, правильно ли отражены начисления, удержания, налоги и выплаты. Стандартные отчеты помогают проверить:

Если в ОСВ есть непонятный остаток по зарплате или налогам, нужно переходить в анализ счета и карточку счета, чтобы найти документ или операцию, которая сформировала проблему. Стандартные отчеты перед закрытием месяцаПеред закрытием месяца стандартные отчеты нужно использовать как контрольный набор. Не стоит сразу формировать регламентированную отчетность, если не проверены базовые бухгалтерские данные. Перед закрытием периода стоит сформировать:

Такой подход позволяет найти ошибки до того, как они попадут в итоговые отчеты или декларации. Почему отчеты нужно настраивать под задачуОдин и тот же отчет может отвечать на разные вопросы в зависимости от настроек. В BAS Бухгалтерія важно уметь менять период, организацию, счет, отбор, группировку, детализацию и показатели. Например, ОСВ можно смотреть в целом по счетам или с детализацией. ОСВ по счету можно сформировать по конкретному счету и детализировать по субконто. Анализ счета можно использовать для проверки корреспонденции. Карточку счета — для поиска конкретного документа. Если бухгалтер не настраивает отчеты под задачу, он может видеть слишком общую картину и не находить причину ошибки. Поэтому важно не только знать названия отчетов, но и понимать, как именно их использовать. Типовые ошибки при работе со стандартными отчетамиДаже хорошие отчеты не помогут, если бухгалтер неправильно их читает или формирует. Типовые ошибки:

Чтобы избегать таких ошибок, нужно работать с отчетами системно: сначала итоги, затем детализация, затем конкретный документ, затем повторная проверка. Когда компании нужно обучение по стандартным отчетамЧасто компания покупает программу, но бухгалтер использует только несколько привычных кнопок. В результате часть возможностей BAS остается неиспользованной, а ошибки ищутся вручную. Обучение по стандартным отчетам нужно, если:

В такой ситуации важно не только купить BAS Бухгалтерія, но и научить бухгалтера правильно использовать стандартные отчеты. Почему важно правильное внедрение BAS БухгалтеріяСтандартные отчеты будут полезны только тогда, когда программа правильно настроена и документы вводятся последовательно. Если неправильно заполнены счета учета, справочники, договоры, номенклатура, статьи расходов или налоговые параметры, отчеты покажут неправильные данные. Во время запуска нужно настроить:

Именно поэтому внедрение BAS Бухгалтерія должно включать не только установку программы, но и настройку учетной логики и обучение работе с отчетами. Как НЕТСОФТ помогает со стандартными отчетами BASНЕТСОФТ может помочь настроить BAS Бухгалтерія и научить бухгалтера работать со стандартными отчетами так, чтобы они были реальным инструментом контроля, а не просто набором непонятных таблиц. Мы можем помочь:

Перед тем как уточнять BAS Бухгалтерія цена, стоит оценить не только стоимость лицензии, но и то, как бухгалтер будет проверять учет, находить ошибки и готовить данные к отчетности. ВыводСтандартные бухгалтерские отчеты в BAS Бухгалтерія — это основа ежедневного контроля учета. Оборотно-сальдовая ведомость показывает общую картину по счетам, ОСВ по счету детализирует конкретный счет, анализ счета помогает проверить корреспонденцию, карточка счета показывает конкретные операции, анализ субконто дает контроль по аналитике, а главная книга помогает видеть итоговую бухгалтерскую картину. Для бухгалтера эти отчеты важны не меньше, чем документы. Именно через них видно, правильно ли отражены продажи, приобретения, банк, касса, НДС, зарплата, взаиморасчеты, расходы и закрытие месяца. Если стандартные отчеты используются регулярно, ошибки находятся быстрее, закрытие периода проходит спокойнее, а отчетность формируется на основе проверенных данных. Если же отчеты не использовать, бухгалтерия рискует увидеть проблему уже тогда, когда нужно срочно подавать декларации. Чтобы подобрать программу, настроить учет, научиться работать с ОСВ, анализом счета, карточкой счета и другими стандартными отчетами, обратитесь в НЕТСОФТ. Мы поможем запустить BAS Бухгалтерія так, чтобы бухгалтер не просто вводил документы, а видел полную и контролируемую картину учета. |

| |