|

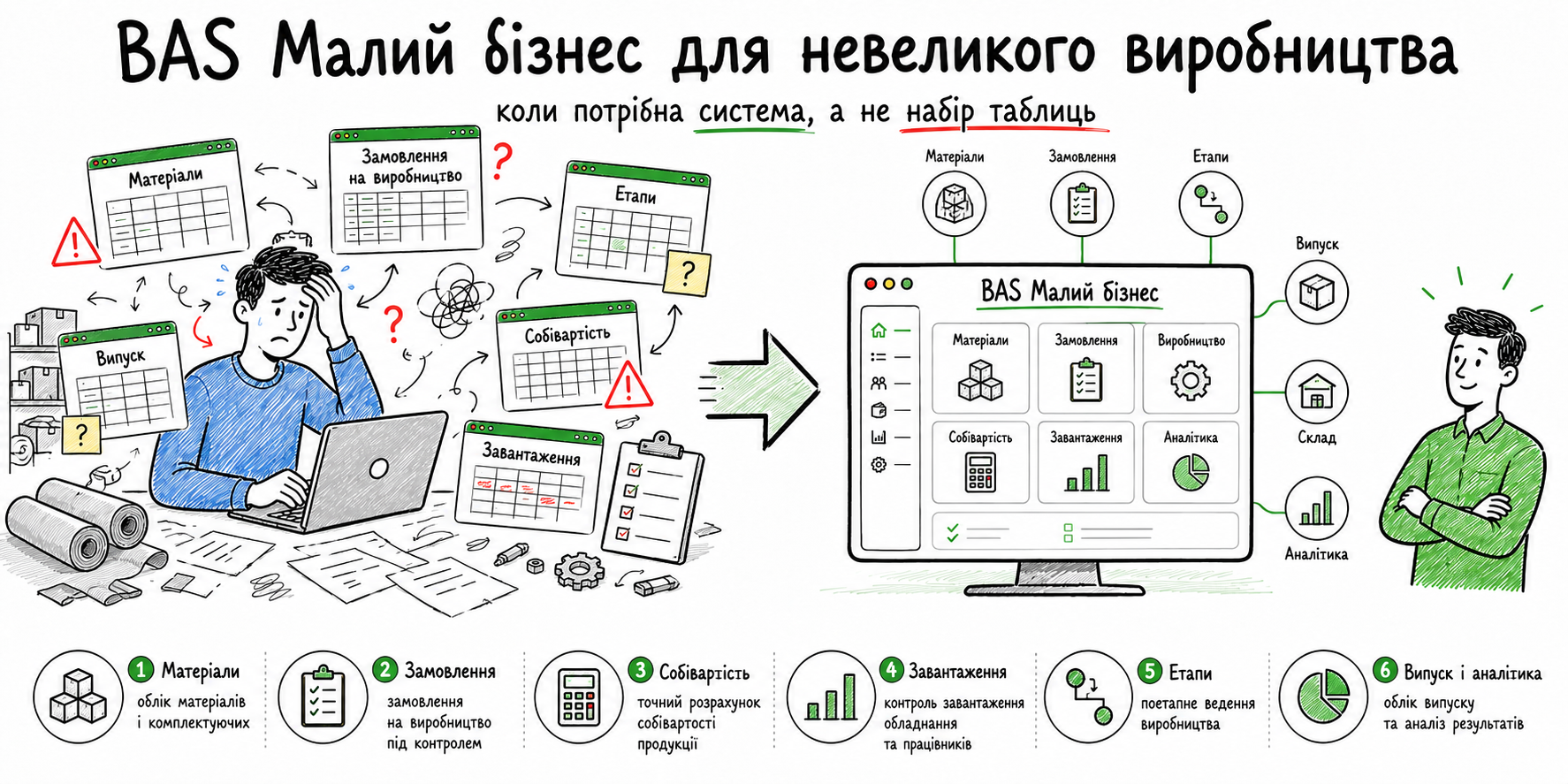

Невелике виробництво часто починається просто. Є замовлення клієнта, є матеріали, є люди, які можуть виготовити продукцію, є склад, є приблизне розуміння собівартості. На старті здається, що цього достатньо: частину інформації можна вести в Excel, частину — в месенджері, частину — у блокноті майстра або в голові власника. Але виробництво дуже швидко ускладнюється. З’являються різні вироби, матеріали, специфікації, етапи, напівфабрикати, відповідальні, строки, замовлення на виробництво, залишки, випуск готової продукції, витрати й питання собівартості. І якщо все це ведеться в окремих таблицях, керівник перестає бачити реальну виробничу картину. Матеріали начебто є, але незрозуміло, на які замовлення вони вже потрібні. Замовлення на виробництво є, але їхній статус треба уточнювати вручну. Собівартість рахується приблизно. Завантаження людей і обладнання видно тільки після розмови з відповідальним. Етапи виробництва контролюються “на пам’ять”. Випуск продукції відображається із запізненням. Аналітика з’являється тоді, коли рішення вже потрібно було приймати раніше. У цей момент виробництву потрібна не ще одна таблиця, а система. Саме для такого переходу підходить BAS Малий бізнес для невеликого виробництва: вона допомагає пов’язати матеріали, замовлення, виробничі операції, випуск, склад, витрати, собівартість і аналітику в одному управлінському контурі. 1. Матеріали не повинні жити окремо від виробництваУ виробництві матеріали — це не просто складські залишки. Це основа майбутнього випуску, виконання замовлень, розрахунку собівартості й планування закупівель. Якщо матеріали ведуться окремо від виробничих замовлень, виникають типові проблеми:

У таблиці можна записати, скільки матеріалів купили і скільки залишилось. Але таблиця не завжди показує головне: які матеріали потрібні під конкретне замовлення, коли вони потрібні, на якому етапі будуть використані і як їхнє списання вплине на собівартість. У BAS Малий бізнес виробничий облік може бути пов’язаний зі складом, матеріалами, специфікаціями, замовленнями та випуском продукції. Для невеликого виробництва це означає, що матеріали перестають бути окремим файлом і стають частиною виробничого процесу. 2. Замовлення на виробництво має бути центром процесуЗамовлення на виробництво — це не просто запис “потрібно виготовити продукцію”. Це точка, де сходяться клієнтський попит, матеріали, етапи, ресурси, строки, відповідальні, собівартість і майбутній випуск. Якщо замовлення на виробництво ведуться в таблицях або месенджерах, керівник постійно стикається з питаннями:

Коли замовлення на виробництво ведеться системно, керівник бачить не набір розрізнених таблиць, а стан виробничого процесу: що заплановано, що виконується, що затримується і що вже випущено. 3. Собівартість не можна рахувати приблизноДля невеликого виробництва собівартість — це одне з найважливіших питань. Можна мати замовлення, випускати продукцію, активно продавати, але при цьому не розуміти, скільки реально заробляє бізнес. Собівартість може включати:

Якщо ці дані не збираються в одному контурі, собівартість рахується “приблизно”. Власник бачить продажну ціну, але не завжди бачить реальну маржу. Виріб може здаватися прибутковим, але після врахування матеріалів, часу, переробок і додаткових витрат прибуток може бути значно нижчим. Саме тому для виробничої компанії важливо рахувати не тільки виручку, а й планову та фактичну собівартість. Це допомагає приймати рішення по цінах, асортименту, закупівлях, завантаженню і прибутковості окремих виробів. 4. Завантаження людей, обладнання і ділянок має бути видимимНавіть у невеликому виробництві є обмеження: люди, обладнання, цехи, ділянки, робочий час, матеріали, підрядники. Якщо завантаження не видно, планування стає приблизним. Типові ситуації:

Для виробництва важливо бачити не тільки “що треба зробити”, а й “хто і коли це може зробити”. Саме тому завантаження ресурсів має бути частиною управління виробництвом. BAS Малий бізнес допомагає перейти від приблизного планування до більш зрозумілої картини: які замовлення в роботі, які ресурси зайняті, де може виникнути вузьке місце і які строки реально виконати. 5. Етапи виробництва потрібно контролювати системноВиробництво рідко складається з однієї дії. Навіть простий виріб може проходити кілька етапів: підготовка матеріалів, обробка, складання, фарбування, перевірка, пакування, передача на склад готової продукції. Якщо етапи контролюються вручну, виникають проблеми:

У таблицях можна створити колонки “етап 1”, “етап 2”, “етап 3”, але це не замінює системного обліку. Таблиця не завжди пов’язана зі складом, матеріалами, витратами, собівартістю, випуском і замовленнями клієнтів. Для невеликого виробництва важливо, щоб етапи були частиною загального процесу: від замовлення до випуску продукції. Тоді керівник бачить, де саме виникає затримка і що потрібно зробити, щоб не зірвати строк. 6. Випуск продукції має бути пов’язаний зі складом і замовленнямиВипуск продукції — це момент, коли виробництво переходить у складську й комерційну площину. Продукція виготовлена, її потрібно оприбуткувати, зарезервувати, відвантажити, продати або передати під конкретне замовлення. Якщо випуск ведеться окремо від складу й продажів, бізнес бачить картину із запізненням:

Для невеликого виробництва це означає, що готова продукція не повинна “з’являтися в таблиці колись потім”. Випуск має бути пов’язаний із замовленнями, складом, продажами, оплатами й управлінською аналітикою. 7. Аналітика повинна показувати не тільки факт випуску, а й ефективністьКерівнику виробничої компанії недостатньо знати, скільки продукції виготовлено. Йому потрібно розуміти:

Якщо аналітика збирається вручну, вона майже завжди запізнюється. Керівник отримує звіт не тоді, коли можна вплинути на ситуацію, а тоді, коли проблема вже відбулася. BAS Малий бізнес допомагає бачити виробництво не тільки як набір операцій, а як керований процес. Для виробництва це важливо, бо управління має спиратися не на відчуття, а на цифри. 8. Чому таблиці перестають працювати для виробництваExcel може бути корисним на старті. Але виробництво — це процес, де багато залежностей. Матеріали пов’язані із замовленнями. Замовлення пов’язані з етапами. Етапи пов’язані з людьми й обладнанням. Витрати пов’язані із собівартістю. Випуск пов’язаний зі складом і продажами. Коли всі ці блоки живуть у різних файлах, виникають ризики:

Таблиця може зберігати цифри, але вона не завжди управляє процесом. А виробництву потрібне саме управління: що виготовляємо, з чого, ким, коли, з якою собівартістю і з яким результатом. 9. Кому підходить BAS Малий бізнес для виробництваBAS Малий бізнес може бути корисною для невеликих виробничих компаній, де вже є потреба контролювати не тільки продажі, а й сам процес виготовлення продукції. Найчастіше це актуально для:

Якщо у вашій компанії є матеріали, виробничі замовлення, специфікації, етапи, випуск і питання фактичної собівартості, вести все це тільки в таблицях стає небезпечно. Для ширшого огляду можливостей BAS у виробничих процесах перегляньте також сторінку автоматизація виробництва. 10. Що змінюється після автоматизації виробництваПісля впровадження системи змінюється не тільки спосіб зберігання даних. Змінюється логіка управління. Було: матеріали ведуться в окремому файлі. Було: замовлення на виробництво контролюються вручну. Було: собівартість рахується приблизно. Було: завантаження людей і обладнання видно тільки після розмови. Було: випуск продукції фіксується із запізненням. Було: керівник збирає аналітику вручну. Саме тому впровадження BAS Малий бізнес для виробництва — це не просто “перенести таблиці в програму”. Це спосіб зробити виробництво керованим. ВисновокНевелике виробництво може довго працювати в таблицях, але тільки до певного рівня складності. Коли з’являються матеріали, специфікації, замовлення на виробництво, етапи, завантаження ресурсів, випуск продукції, собівартість і аналітика, Excel перестає бути достатнім інструментом управління. Проблема не в самих таблицях. Проблема в тому, що вони не дають єдиного виробничого контуру. Матеріали живуть окремо, замовлення окремо, виробництво окремо, склад окремо, собівартість рахується після факту, а керівник бачить картину із запізненням. BAS Малий бізнес допомагає невеликому виробництву перейти до системного обліку: матеріали, замовлення на виробництво, собівартість, завантаження, етапи, випуск і аналітика працюють в одному процесі. Якщо ви хочете купити BAS Малий бізнес для виробничої компанії або зрозуміти, як програма підійде саме під ваші матеріали, замовлення, етапи й собівартість, зверніться за консультацією. Ми проаналізуємо ваші процеси й запропонуємо оптимальний варіант налаштування та впровадження. |

| |