|

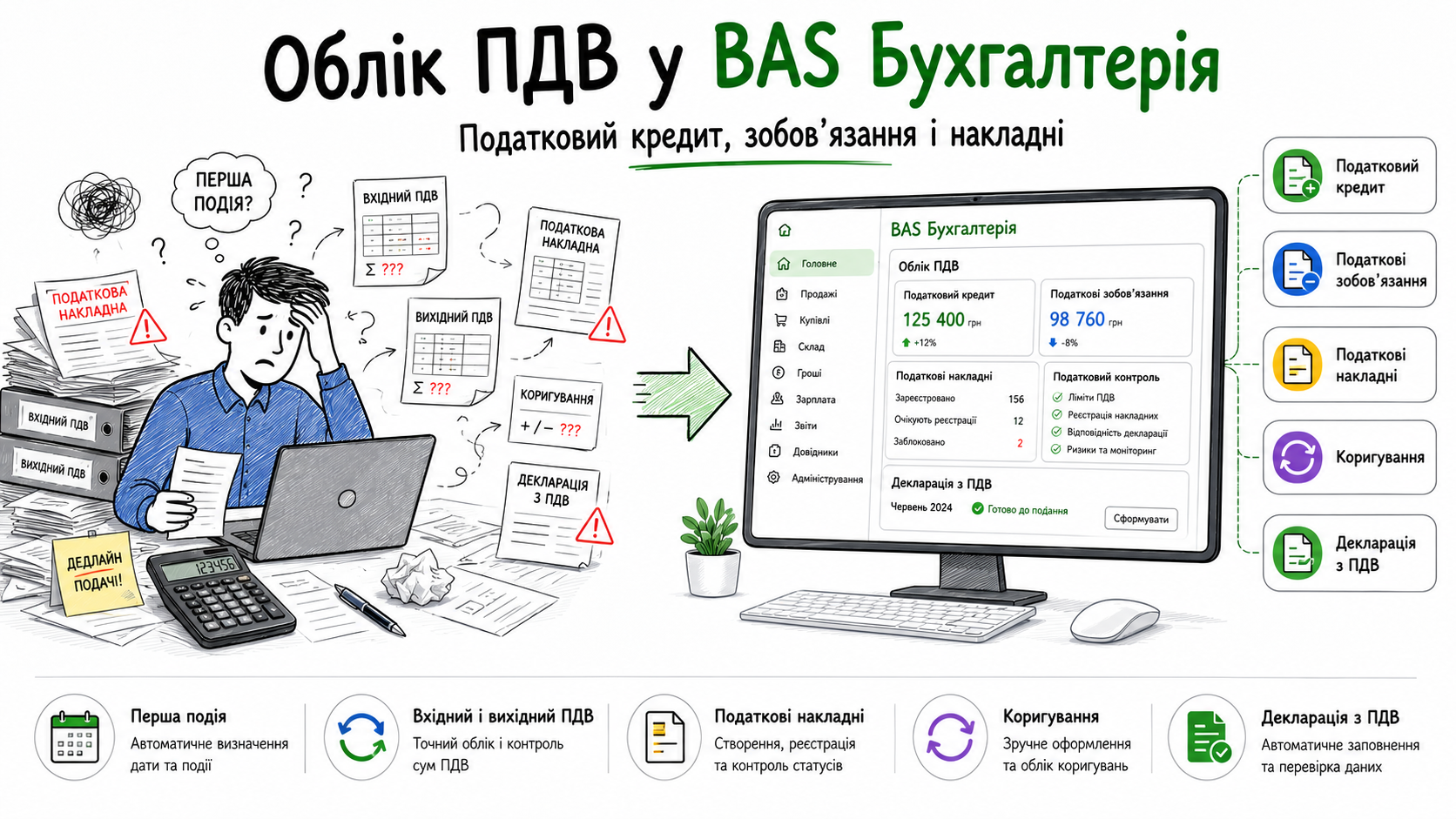

ПДВ — одна з найчутливіших ділянок бухгалтерського та податкового обліку. Помилка в первинному документі, оплаті, даті першої події, податковій накладній або розрахунку коригування може вплинути на податковий кредит, податкові зобов’язання, декларацію з ПДВ і взаєморозрахунки з контрагентами. Саме тому бухгалтеру важливо вести ПДВ не в окремій таблиці, а в системі, де документи, оплати, контрагенти, податкові накладні, коригування і звітність пов’язані між собою. BAS Бухгалтерія допомагає організувати облік ПДВ у єдиному контурі бухгалтерського й податкового обліку: від первинної операції до перевірки даних і підготовки декларації. Для компанії, яка є платником ПДВ, важливо не просто “виписати накладну”. Потрібно правильно визначити момент виникнення податкового зобов’язання, відобразити податковий кредит, проконтролювати першу подію, сформувати податкові документи, перевірити коригування і не втратити зв’язок між первинкою, оплатою та звітністю. Чому облік ПДВ не можна вести окремо від первинних документівПДВ виникає не сам по собі. Він пов’язаний із господарською операцією: продажем, придбанням, оплатою, авансом, відвантаженням, отриманням товарів або послуг. Якщо бухгалтер веде ПДВ окремо від первинних документів, швидко виникають проблеми. Типові ситуації:

У такій схемі бухгалтер витрачає багато часу не на аналіз, а на ручне зіставлення: що було першим, яка сума ПДВ, чи є накладна, чи зареєстрований розрахунок коригування, чи правильно відображено операцію в декларації. Вхідний і вихідний ПДВ: що потрібно контролюватиУ практичній роботі бухгалтер найчастіше розділяє ПДВ на два великі блоки: вхідний і вихідний. Вхідний ПДВ — це ПДВ, пов’язаний із придбаннями. Він впливає на податковий кредит. Бухгалтер має контролювати документи постачальників, отримані податкові накладні, реєстрацію, правильність реквізитів, суму ПДВ, дату операції та період відображення. Вихідний ПДВ — це ПДВ, пов’язаний із продажами. Він впливає на податкові зобов’язання. Бухгалтер контролює оплату від покупця, відвантаження товарів або надання послуг, дату першої події, формування податкової накладної, коригування і відображення в декларації. Якщо ці два блоки не контролюються системно, виникає ризик, що податковий кредит буде втрачено або податкові зобов’язання будуть визначені некоректно. Тому облік ПДВ в BAS Бухгалтерія важливий саме як частина щоденного обліку, а не як окрема дія перед поданням декларації. Перша подія: ключове правило для ПДВДля платника ПДВ критично правильно визначити першу подію. У типовій ситуації податкове зобов’язання виникає на дату, яка настала раніше: отримання оплати або постачання товарів чи послуг. На практиці це означає, що бухгалтер має постійно контролювати:

Якщо перша подія відстежується вручну, бухгалтеру доводиться постійно порівнювати банк, документи реалізації, рахунки, акти, накладні й договори. У BAS Бухгалтерія механіка ПДВ має бути налаштована так, щоб первинні документи й оплати допомагали контролювати момент виникнення податкових наслідків. Податковий кредит у BAS БухгалтеріяПодатковий кредит — це не просто сума ПДВ у документах постачальника. Для бухгалтера важливо, щоб цей ПДВ був підтверджений, правильно віднесений до періоду й пов’язаний із реальною господарською операцією. При обліку податкового кредиту потрібно контролювати:

Якщо податковий кредит ведеться вручну, бухгалтер легко може пропустити накладну, неправильно віднести суму або втратити зв’язок між документом і оплатою. У BAS Бухгалтерія важливо правильно налаштувати роботу з придбаннями, контрагентами, договорами і податковими документами, щоб податковий кредит був контрольованим. Податкові зобов’язання у BAS БухгалтеріяПодаткові зобов’язання виникають по операціях продажу, авансах, постачанні товарів і послуг та інших операціях, що підпадають під ПДВ. Для бухгалтера важливо не пропустити момент виникнення зобов’язань і своєчасно сформувати податкові документи. Потрібно контролювати:

Якщо компанія має багато продажів, ручний контроль податкових зобов’язань швидко стає слабким місцем. Особливо якщо частина операцій проходить авансами, частина — після відвантаження, є часткові оплати, повернення або коригування. Формування податкових накладнихПодаткова накладна — один із ключових документів у ПДВ-обліку. Для бухгалтера важливо, щоб вона формувалася на підставі коректних первинних даних і відповідала господарській операції. У практичній роботі потрібно перевіряти:

Якщо податкові накладні формуються вручну, зростає ризик помилок у реквізитах, сумах, номенклатурі або датах. У BAS Бухгалтерія важливо, щоб формування податкових накладних спиралося на введені документи продажу, оплати й налаштування обліку. Розрахунки коригуванняРозрахунок коригування потрібен, коли після складання податкової накладної змінюються умови операції: повернення товару, зміна кількості, зміна ціни, помилка, часткове коригування або інша зміна податкових показників. Бухгалтеру потрібно контролювати:

У BAS Бухгалтерія важливо не просто створити коригувальний документ, а зберегти його зв’язок із початковою операцією. Це допомагає бухгалтеру бачити історію: була накладна, потім зміна, потім вплив на ПДВ-звітність. Декларація з ПДВДекларація з ПДВ — це результат усієї попередньої роботи. Якщо протягом місяця документи, оплати, накладні й коригування вводилися хаотично, декларацію доведеться збирати вручну і довго перевіряти. Перед формуванням декларації бухгалтер має перевірити:

BAS Бухгалтерія допомагає готувати декларацію на основі облікових і податкових документів, але якість результату залежить від правильності введення даних протягом періоду. Якщо первинні документи, банк, каса, продажі, придбання і ПДВ налаштовані системно, декларація формується значно контрольованіше. Типові помилки в обліку ПДВПДВ часто створює помилки не через відсутність програми, а через неправильну організацію обліку. Навіть у BAS Бухгалтерія потрібно правильно налаштувати параметри й уважно вести документи. Типові помилки:

Автоматизація не скасовує відповідальності бухгалтера. Але вона допомагає зменшити кількість ручних помилок, якщо дані ведуться послідовно. Чому ПДВ не варто контролювати тільки в ExcelExcel може бути допоміжним інструментом, але він не повинен бути основною системою контролю ПДВ. Таблиця не завжди бачить зв’язок між оплатою, документом, контрагентом, накладною, коригуванням і декларацією. Проблеми Excel-обліку ПДВ:

Для платника ПДВ краще, коли облік податкового кредиту, податкових зобов’язань, накладних і коригувань ведеться в одній системі з бухгалтерськими документами. Налаштування ПДВ у BAS БухгалтеріяЩоб ПДВ працював коректно, важливо не тільки купити програму, а й налаштувати її під облік компанії. Неправильні налаштування можуть призвести до того, що документи будуть формуватися, але облік ПДВ залишиться неконтрольованим. Потрібно перевірити:

Саме тому впровадження BAS Бухгалтерія для платника ПДВ має включати не тільки встановлення програми, а й перевірку логіки обліку ПДВ. Як бухгалтеру перевіряти ПДВ перед декларацієюПеред формуванням декларації бухгалтеру варто пройти короткий контрольний список. Потрібно перевірити:

Такий підхід допомагає не шукати помилки в останній день, а контролювати ПДВ протягом усього періоду. Коли компанії потрібна BAS Бухгалтерія для обліку ПДВЯкщо компанія не є платником ПДВ, облік може бути простішим. Але якщо підприємство працює з ПДВ, має багато операцій, аванси, часткові оплати, постачання, повернення, імпорт, послуги, регулярні продажі або велику кількість контрагентів, ручний контроль швидко стає ризикованим. BAS Бухгалтерія для обліку ПДВ потрібна, якщо:

У таких умовах програма допомагає не просто “зберігати документи”, а тримати ПДВ у контрольованому обліковому процесі. Чому важливий супровід після запускуПДВ — ділянка, де питання виникають постійно. Змінюються правила, форми, підходи до відображення операцій, виникають нестандартні ситуації з контрагентами, авансами, поверненнями, коригуваннями або звітністю. Супровід може бути потрібний для:

Для компанії-платника ПДВ важливо мати не тільки програму, а й можливість отримати консультацію, коли виникає складна ситуація. Як НЕТСОФТ допомагає з обліком ПДВ у BAS БухгалтеріяНЕТСОФТ може допомогти налаштувати BAS Бухгалтерія для коректної роботи з ПДВ і навчити бухгалтера контролювати ключові ділянки. Ми можемо допомогти:

Перед тим як купити BAS Бухгалтерія, важливо оцінити, чи є у компанії ПДВ, скільки податкових документів формується, хто буде працювати в програмі і який рівень налаштування потрібен. ВисновокОблік ПДВ у BAS Бухгалтерія — це не тільки формування податкових накладних. Це повний процес: первинні документи, банк, оплати, придбання, продажі, перша подія, податковий кредит, податкові зобов’язання, розрахунки коригування, перевірка даних і декларація з ПДВ. Для бухгалтера головна користь у тому, що ПДВ не живе окремо від обліку. Він пов’язаний із документами, контрагентами, оплатами і звітністю. Це зменшує ручну роботу, допомагає швидше знаходити помилки й краще контролювати податкові наслідки операцій. Щоб уточнити BAS Бухгалтерія ціна, підібрати версію, налаштувати ПДВ і організувати запуск програми для вашої компанії, зверніться до НЕТСОФТ. Ми допоможемо впровадити BAS Бухгалтерія так, щоб бухгалтер працював у зрозумілій системі, а не збирав ПДВ вручну з таблиць, документів і банківських виписок. |

| |